Aujourd’hui, placer son argent ne se résume plus à laisser dormir son épargne sur un livret A, une assurance vie, un PERIN ou un compte à terme…

Quelles sont les meilleures stratégies pour sécuriser et faire fructifier votre capital ?

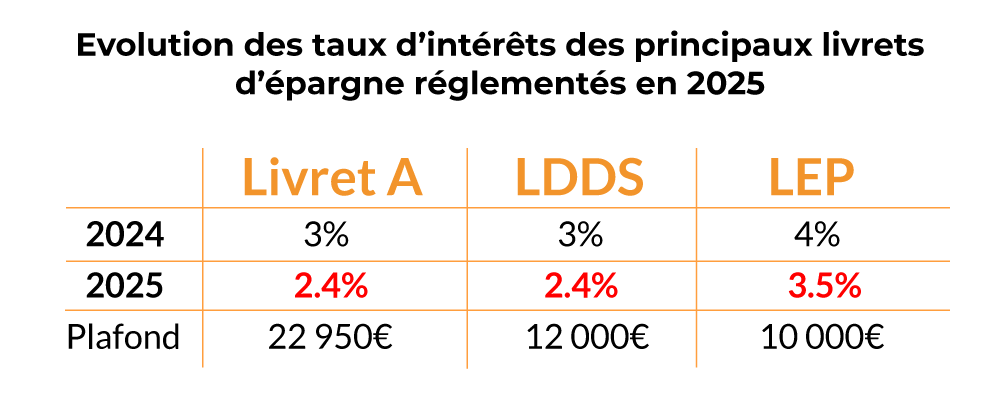

L’année 2025 marque une baisse des taux des livrets réglementés, notamment due à une diminution de l’inflation. Cela pousse les épargnants à rechercher des alternatives plus rémunératrices. Voici une analyse des principaux placements disponibles :

1. Les livrets d’épargne réglementés :

Les livrets réglementés restent une solution d’épargne sûre et totalement liquide. Cependant, leur rendement a été ajusté à la baisse cette année.

🔹 Le Livret A :

- Taux depuis le 1er Février 2025 : 2,4 % (au lieu de 3 % auparavant)

- Plafond des dépôts : 22 950 €

- Fiscalité : Exonération totale d’impôt et de prélèvements sociaux

- Disponibilité des fonds : À tout moment

- Utilité : Idéal pour l’épargne de précaution

Le Livret A reste intéressant pour une épargne totalement sécurisée mais son rendement devient inférieur à l’inflation, ce qui réduit son attractivité à long terme.

🔹 Le Livret d’Épargne Populaire (LEP) :

- Taux depuis le 1er Février 2025 : 3,5 % (contre 4 % auparavant)

- Plafond des dépôts : 10 000 €

- Conditions d’accès : Réservé aux personnes dont le revenu fiscal de référence ne dépasse pas un certain seuil.

- Fiscalité : Exonération d’impôt et de prélèvements sociaux

- Disponibilité des fonds : À tout moment

Le LEP reste le livret le plus performant pour les personnes éligibles. Son rendement dépasse celui du Livret A et compense mieux l’inflation. C’est un excellent outil d’épargne.

🔹 Le Livret de Développement Durable et Solidaire (LDDS) :

- Taux depuis le 1er Février 2025 : 2,4 % (aligné sur le Livret A)

- Plafond des dépôts : 12 000 €

- Fiscalité : Exonération d’impôt et de prélèvements sociaux

Le LDDS est une alternative au Livret A avec les mêmes caractéristiques.

Astuce de l’expert : Il est judicieux de ne pas laisser de montant trop important sur son épargne de précaution au risque de devoir payer des droits de succession en cas de décès.

2. Alternatives aux livrets pour une meilleure rentabilité en 2025

Avec la baisse des taux des livrets réglementés, il peut être intéressant de diversifier ses placements pour améliorer la rentabilité de son épargne.

🔹 Les comptes à terme

- Taux en 2025 : Jusqu’à 2,74 % sur 3 ans

- Avantages : Sécurisés et garantis, souvent plus rémunérateurs que les livrets.

- Inconvénients : Les fonds sont bloqués jusqu’à l’échéance. Les intérêts sont imposables à l’impôts sur le revenu et aux prélèvements sociaux.

Une bonne alternative pour une épargne à moyen terme sans risque.

🔹 L’Assurance-vie en fonds euros

- Taux en 2024 : Entre 2,5 % et 3,6 %, selon les contrats.

- Fiscalité : Après 8 ans, les gains bénéficient d’une exonération partielle d’impôt.

- Disponibilité : Possible de retirer des fonds à tout moment mais avec une fiscalité plus avantageuse au-delà de 8 ans.

L’assurance-vie en fonds euros est un bon placement pour une épargne sécurisée avec un rendement supérieur aux livrets.

🔹 L’Assurance-vie en unités de compte

⚠️ Les unités de compte ne garantissent pas le capital investi mais offrent un potentiel de rendement plus élevé. Elles peuvent être investies en actions, obligations, immobilier ou autres actifs financiers. La Protection Sociale vous apporte une expertise et vous aide à choisir les bons placements.

3. Et si vous n’avez pas besoin de votre argent de suite : alternative PER

Le Plan d’Épargne Retraite (PER) est un excellent levier fiscal et patrimonial. C’est un produit d’épargne de long terme permettant de préparer sa retraite tout en optimisant sa fiscalité.

🔹 Fonctionnement du PER

- Versements : Volontaires sur le PERIN, possibilité d’y rapatrier vos anciens contrats d’épargne entreprise.

- Plafond de déduction fiscale : Jusqu’à 10 % des revenus professionnels nets imposables (avec un plafond annuel réévalué chaque année). Les indépendants bénéficient d’un plafond majoré de 15% du revenu supérieur au PASS (47 100€ en 2025) Exemple : Si vos revenus sont de 50 000€, vous pouvez déduire 15% de 2 900€ (50 000 – 47 100) soit 435€ supplémentaire.

- Mode de gestion : Gestion pilotée par défaut.

🔹 Les avantages

- Déduction fiscale des versements : Les montants investis sur un PER sont déductibles des revenus imposables (intéressant pour les hauts revenus à partir d’une tranche marginale d’imposition à 30% soit un salaire supérieur à 2 500€ net par mois.).

- Effet de capitalisation : Grâce à un horizon long terme, les placements ont le temps de fructifier et vous bénéficiez du levier des intérêts composés.

- Possibilités de sortie variées :

- En rente viagère (pour sécuriser des revenus à la retraite).

- En capital (sortie totale ou fractionnée).

- Exceptionnellement avant la retraite en cas d’achat de résidence principale ou d’accidents de la vie.

Le PER est un outil puissant pour préparer sa retraite tout en réduisant ses impôts. Les experts de LPS recommandent le PERIN aux personnes fortement imposées (TMI à 30% minimum) ou souhaitant compléter leurs revenus futurs.

![]()

Quelle stratégie d’épargne adopter en 2025 ?

Dans un premier temps, les experts LPS vous conseillent une épargne de précaution à court terme pour une disponibilité à tout moment :

- LEP si vous êtes éligible

- Livret A

- LDDS pour une disponibilité à tout moment

Dans un second temps, vous pouvez opter pour un placement sécurisé avec rendement à court ou moyen terme :

- Assurance-vie en fonds euros ou avec une allocation prudente.

- Compte à terme si vous souhaitez un investissement sans risque.

- Assurance-vie en unités de compte pour optimiser votre rendement et bénéficier d’une fiscalité avantageuse.

- Plan d’Épargne Retraite (PER) pour préparer la retraite et bénéficier d’une déduction fiscale.

2025 marque une baisse des taux des livrets réglementés, mais il existe des solutions pour mieux rémunérer son épargne. En fonction de votre profil et de vos objectifs, une bonne répartition entre épargne sécurisée et placements plus dynamiques peut permettre d’optimiser vos finances.

Nous mettons à votre disposition le récap’ complet de cet article.